Accueil

/

Actualités

/ Distribution des Produits Alimentaires & Boissons en Restauration - France 2012

Distribution des Produits Alimentaires & Boissons en Restauration - France 2012

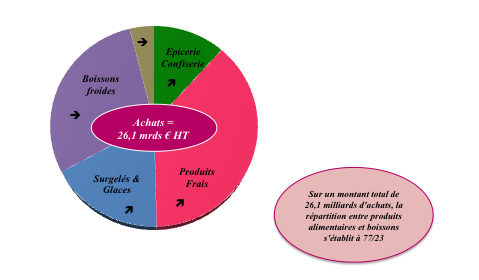

Les Achats de Produits Alimentaires et de Boissons

L'épicerie sèche constitue la famille de produits dont le niveau de consommation dépend du volume de prestations servies. Le montant des achats se situe aux environs de 3 mrds €.

Très présents en restauration commerciale ou chez les artisans, les produits frais représentent la famille la plus important avec un montant d'achats proche de 10 milliards €.

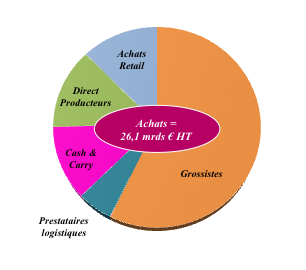

Les grossistes représentent plus de la moitié des ventes totales.

Le direct producteur est important en marée, mais surtout en boulangerie/viennoiserie/pâtisserie.

Les surgelés et glaces représentent une famille très dynamique pour un montant d'achats d'environ 4,5 milliards € et en progression continue. Les grossistes s'accaparent la distribution avec 76% de PDM, suivis par les prestataires logistiques (notamment Martin-Brower) qui progressent sur la famille produits surgelés grâce aux bons résultats de McDo.

Les cash & carry n'ont pas réussi à percer sur cette famille en raison de contraintes légales.

Les boissons froides, sans alcool ou alcoolisées, constituent le second poste des dépenses en restauration et représentent environ 7,5 mrds €. Cette famille stagne en 2012 (recul des ventes de bières, de BRSA, de vins). Les grossistes s'octroient près de 50% des ventes avec une domination des "entrepositaires". Le direct producteur est très important pour le vin et le champagne.

Les boissons chaudes (cafés, chocolat, thé, infusions) représentent un poste de dépenses de l'ordre du milliard € en 2012, niveau assez stable au cours de la dernière décennie.

Les Circuits d'Approvisionnement de la CHD: 5 circuits principaux

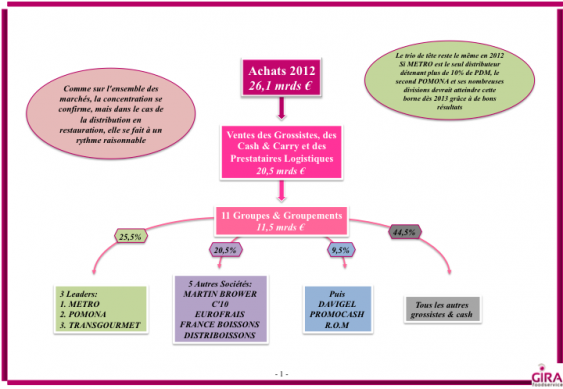

Pour assurer l'approvisionnements de 364 000 restaurants et points de vente (72 500 restaurants de collectivités, 166 000 restaurants commerciaux, 125 500 points de vente alimentaires), les acteurs de la distribution physique sont encore nombreux: GIRA Foodservice a identifié 3 500 grossistes alimentaires, 125 exploitants de cash & carry (dont 2 très gros opérateurs) et une dizaine de prestataires logistiques qui assurent près de 75% de la livraison des produits alimentaires et des boissons aux établissements de la restauration.

- Les grossistes: c'est le circuit le plus important avec un bataillon d'affaires de toutes tailles, du petit grossiste local au grossiste national puissant et multi-produits.

Ce circuit est dominant avec près de 15 mrds € de ventes à la CHD en 2012. Mais il est attaqué par les cash & carry et les prestataires logistiques et perd chaque année des clients et donc des parts de marché. Si les grossistes "full line" et les grossistes en produits surgelés se défendent bien, en revanche les grossistes en produits frais enregistrent des performances décevantes.

- Les prestataires logistiques: c'est le circuit gagnant qui surfe avec le succès des grandes sociétés de restauration collective, des chaînes de restauration rapide, des chaînes d'hôtels ou des opérateurs des transports.

MARTIN BROWER (ex. LR Services) a construit sa réussite avec l'enseigne McDONALD'S, et depuis de nombreuses sociétés (prestataires purs ou grossistes) se sont lancés dans ce type de services.

- Les cash & carry: leur succès a été incontestable sur la période 1990-2005 qui a correspondu à la construction des réseaux d'entrepôts, notamment pour METRO et PROMOCASH, mais depuis 5 ans, les performances se sont dégradées en raison de la disparition de nombreux "revendeurs" (magasins de proximité / de quartier) et d'établissements indépendants CHR. Par ailleurs, les grossistes ont abordé le CHR indépendant avec une approche commerciale plus agressive. Avec un peu plus de 3 mrds de ventes à la CHD, ce circuit représente environ 1/8 de l'approvisionnement total.

- Le Direct Producteurs reste un mode d'approvisionnement important pour les torréfacteurs (c'est le cas des Cafés RICHARD), pour les négociants en vins, pour les maisons de champagne, pour les fabricants de spiritueux. Environ 1/7 des ventes transitent par ce circuit et concernent essentiellement les boissons, et la tendance est à une baisse sensible et continue de sa contribution.

- Les achats Retail: les magasins alimentaires – de proximité ou les grandes surfaces – sont fréquentés pour le dépannage des restaurants commerciaux, pour des achats réguliers (petites collectivités), et surtout pour des achats sans facture pratiqués par des exploitants du CHR indépendant. Un peu plus de 3 milliards € dépenses dans ce circuit !

Concentration de la distribution

Extrait de l'étude Panorama de la Distribution à la CHD publiée par GIRA Foodservice en Avril 2013

Haut de page